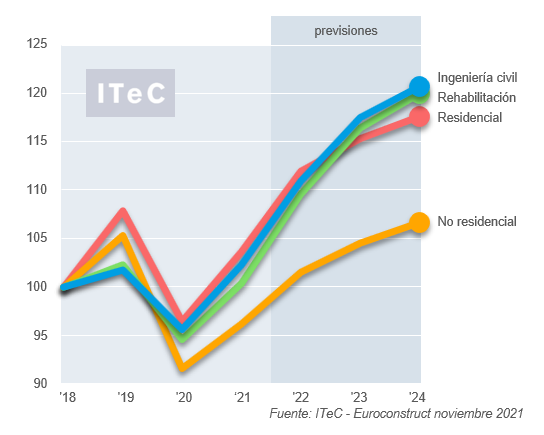

Evolución por subsectores en el mercado español. Índices de producción a precios constantes, base 2018

Según el avance del Informe de Euroconstruct que publica ITeC, la economía española está muy pendiente de la evolución de la inflación y del despliegue del Plan de Recuperación sufragado por los fondos Next Generation. Ambos factores son también muy críticos para la construcción, puesto que podrían echar a perder el clima de optimismo del sector, alimentado por el buen pulso del mercado inmobiliario. Aunque las previsiones han mejorado como en la mayoría de países europeos, la incertidumbre también ha repuntado puesto que no hay garantías de que la escalada de costes tenga un final próximo ni de cuál será el efecto tractor del Plan de Recuperación.

Tras la contracción sufrida en 2020 (-9,3%), se prevén dos años de crecimiento sustancial (+6,5% en 2021 y +8,0% en 2022) que bastarían no solo para recuperar los niveles del 2019, sino para sobrepasarlos con un +4% de margen. Se confía que las inercias generadas aún sean capaces de propulsar al 2023 (+4,5%) por encima de la previsión del PIB. En la proyección para el 2024 sí que se esperan crecimientos (2,5%) más en sincronía con la economía.

La vivienda de nueva planta sufrió un retroceso del -10,6% en 2020 pero recuperará los niveles prepandemia en 2022. La demanda ha vuelto con fuerza durante 2021, con lo que se espera crecer un +7,5%. No está claro que la demanda pueda mantenerse así a medio plazo, ya que podría tratarse tan solo de demanda embalsada durante la crisis sanitaria. Las viviendas para alquiler social incluidas en los fondos Next Generation suponen el regreso de la demanda pública tras un largo periodo de virtual ausencia, y no parece que la nueva Ley de Vivienda vaya a causar un ‘shock’ excesivamente traumático. La producción aún puede crecer a buen ritmo en 2022 (+8%) si bien la proyección para 2023 y 2024 contempla un retorno a ritmos más normales (+2,5% anual promedio)

La rehabilitación también tiene previsto volver en 2022 al nivel de producción de 2019, en buena parte gracias al crecimiento de la demanda entre las familias que han detectado carencias en sus viviendas durante los meses de emergencia sanitaria, y que ahora están sufragando con el ahorro forzoso de este periodo. Sobre el papel, las medidas de estímulo a la rehabilitación del Plan de Recuperación deberían convertir al 2022 en un año todavía más expansivo. Sin embargo, las ayudas están condicionadas a rebajar el consumo de energía, lo cual podría disuadir a parte de la demanda (inversiones demasiado elevadas) y al mismo tiempo limitar la oferta (insuficientes especialistas). En suma, hay suficiente potencial teórico para encadenar tres años (2021 a 2023) con crecimientos anuales en torno al +7%, pero hay muchas incertidumbres al respecto de qué parte de ese potencial se conseguirá materializar en la práctica.

La edificación no residencial deberá esperar al 2023 para que la producción regrese a las cotas de antes de la pandemia. Como en el resto de Europa, el impacto sufrido en 2020 (-13%) ha sido superior al del resto de subsectores y el arranque en 2021 aún ha sido dubitativo (+5%) puesto que los inversores aún perciben riesgos excesivos en determinados nichos de mercado (comercial, industrial). Debido al tipo de materiales consumidos, la inflación de los costes de construir se está notando más en el contexto no residencial, de manera que se hace difícil prever demasiada aceleración en 2022 (+5,5%). La proyección para 2023-2024 se limita al +2,5% anual.

La ingeniería civil parte de una situación pre-pandemia bastante deprimida, que ha contribuido a que el 2020 haya resultado bastante llevadero (-6,1%) y a que en los años siguientes las tasas de crecimiento sean altas. El ciclo electoral municipal ha sido decisivo en el buen comportamiento de 2021 (+7%) que se debería superar en 2022 (+8,5%) y 2023 (5,9%) gracias a los efectos catalizadores del Next Generation. El éxito del Plan de Recuperación, aparte de que se gestione adecuadamente, depende de que se atraiga suficiente inversión privada. Éste es un tema en el que España no tiene una trayectoria particularmente brillante, la cual no ha mejorado tras las últimas medidas de choque para reducir la factura eléctrica.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}